แม้มนุษย์เงินเดือนจะมีสิทธิประกันสังคมที่ให้ความคุ้มครองผู้ประกันตนมาตรา 33 และ 39 ซึ่งสามารถใช้สิทธิรักษาโรคร้ายแรงตามสิทธิผู้ประกันตน แต่หากมีค่าใช้จ่ายอื่น ๆ หรือโรคร้ายแรงนั้นอยู่นอกเหนือสิทธิ อาจมีค่าใช้จ่ายก้อนโตตามมาและอาจส่งผลต่อเงินเก็บ มาดูกันว่า ทำไมมนุษย์เงินเดือนอย่างเราควรวางแผนทำประกันสุขภาพและประกันโรคร้ายแรงไว้

โดยประกันสังคม จากสำนักงานประกันสังคม ที่มนุษย์เงินเดือนทุกคนมี หากพิจารณาในส่วนค่ารักษาพยาบาลเกี่ยวกับโรคร้ายแรง เช่น โรคมะเร็ง ประกันสังคมจะครอบคลุมการรักษาโรคมะเร็ง 20 ชนิด โดยค่ารักษาพยาบาลจะจ่ายจริงตามความจำเป็น แต่ในกรณีที่ตรวจพบโรคมะเร็งที่ไม่อยู่ใน 20 ชนิดดังกล่าว ก็จะมีค่าใช้จ่ายเพิ่มเติม ขณะเดียวกันต้องมีค่าใช้จ่ายอื่น ๆ เช่น ค่ายารักษา ค่าเดินทางไปรักษาตัว ฯลฯ ตามมา

ดังนั้นเมื่อชีวิตของเรายังต้องดำเนินต่อไป ยิ่งอายุมากขึ้น ร่างกายก็เริ่มเสื่อมถอย ไม่แข็งแรงเหมือนเก่า และไม่รู้ว่าจะเจ็บป่วยขึ้นมาวันไหน การมีประกันสุขภาพนอกเหนือจากสวัสดิการที่มีอยู่ ถือเป็นการวางแผนรับมือค่ารักษาพยาบาลในอนาคตไว้อีกทาง

เทคนิคเลือกซื้อประกันสุขภาพและประกันโรคร้ายแรง สำหรับมนุษย์เงินเดือน

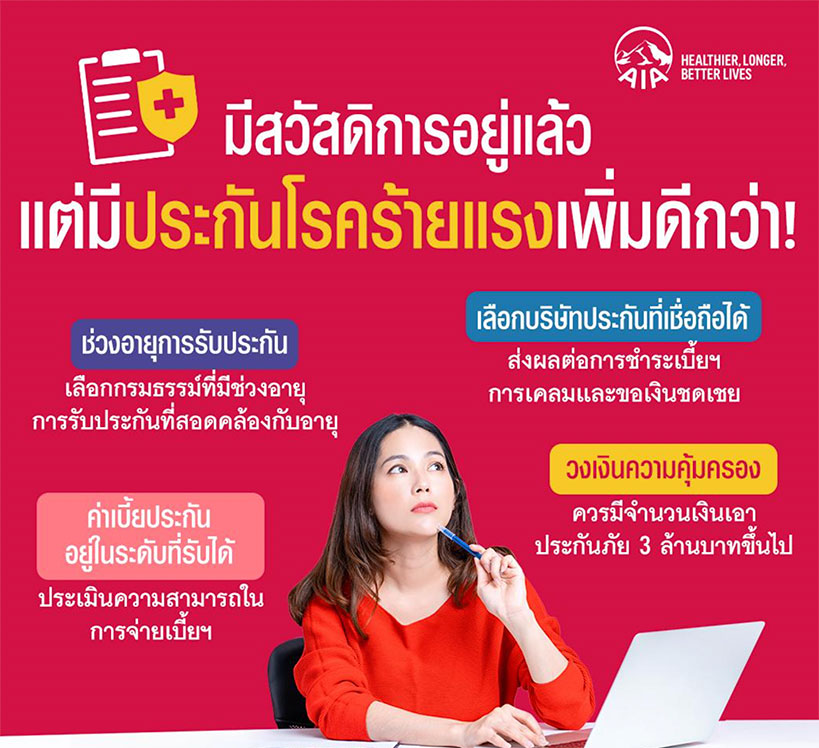

– ช่วงอายุการรับประกัน ควรเลือกกรมธรรม์ที่มีช่วงอายุการรับประกันที่สอดคล้องกับอายุของผู้ทำประกันและสามารถขยายระยะเวลาความคุ้มครองได้นาน เพราะจะช่วยให้มีความคุ้มครองได้อย่างยาวนาน โดยไม่ต้องรับความเสี่ยงไว้เอง

– วงเงินความคุ้มครอง ขั้นต่ำควรจะอยู่ที่ประมาณ 3 ล้านบาทขึ้นไป เพื่อครอบคลุมค่ารักษาพยาบาลทั้งโรคทั่วไปและโรคร้ายแรง ส่วนประกันคุ้มครองโรคร้ายแรงที่เน้นรับเงินก้อนเมื่อตรวจพบเพื่อสามารถนำไปเป็นค่ายาหรือค่าใช้จ่ายอื่น ๆ ในชีวิตประจำวัน ที่ช่วยให้คุณภาพการรักษาพยาบาลมีประสิทธิภาพที่ดียิ่งขึ้นและมีระยะเวลาคุ้มครองยาว

– ค่าเบี้ยประกันอยู่ในระดับที่รับได้ ค่าเบี้ยฯ ประกันสุขภาพและโรคร้ายแรงจะค่อย ๆ เพิ่มขึ้นตามช่วงอายุ เป็นพันธะผูกพันในระยะยาวของเรา จึงจำเป็นต้องประเมินความสามารถในการจ่ายเบี้ยฯ ระยะยาวของตัวเราด้วย เพราะหากไม่สามารถจ่ายเบี้ยฯ ได้ครบไปได้ตลอดอายุกรมธรรม์ จะส่งผลถึงความคุ้มครองและผลประโยชน์ที่เราจะได้รับ

– เลือกบริษัทประกันที่เชื่อถือได้ ควรเลือกบริษัทที่มีประวัติที่ดี มีความมั่นคงทางการเงิน มีความน่าเชื่อถือ เพราะอย่าลืมว่าภายหลังตัดสินใจเลือกกรมธรรม์กับบริษัทใดบริษัทหนึ่งแล้ว เราจะเป็นลูกค้า และต้องใช้บริการต่อตั้งแต่ ชำระค่าเบี้ยประกันทุกปี หรือหากมีเหตุให้ต้องเคลมประกัน หรือยื่นขอเงินชดเชยตามที่ระบุไว้ในกรมธรรม์ ก็สามารถทำได้สะดวก และมั่นใจหลายคนอาจมองว่าการวางแผนทำประกัน เพื่อป้องกันความเสี่ยงที่มีโอกาสเกิดขึ้นน้อยอาจไม่คุ้มค่า แต่ความเป็นจริงหากเกิดเหตุการณ์ไม่คาดคิด เช่น ตรวจพบโรคร้ายแรง อาจส่งผลกระทบต่อเงินเก็บ ดังนั้น ตัวเลือกที่ดีที่สุดของมนุษย์เงินเดือน คือ ควรจะมีทั้งสวัสดิการและประกันสุขภาพควบคู่ไปด้วยกัน เพื่อจะได้มั่นใจว่าหากเจ็บป่วยขึ้นมา จะได้ไม่ตัองกังวลกับค่ารักษาพยาบาล และทางที่ดีควรทำสัญญาเพิ่มเติมโรคร้ายแรงไว้ด้วยจะดีที่สุด เพราะจะช่วยเบิ้ลความคุ้มครองให้เป็นเท่าตัว

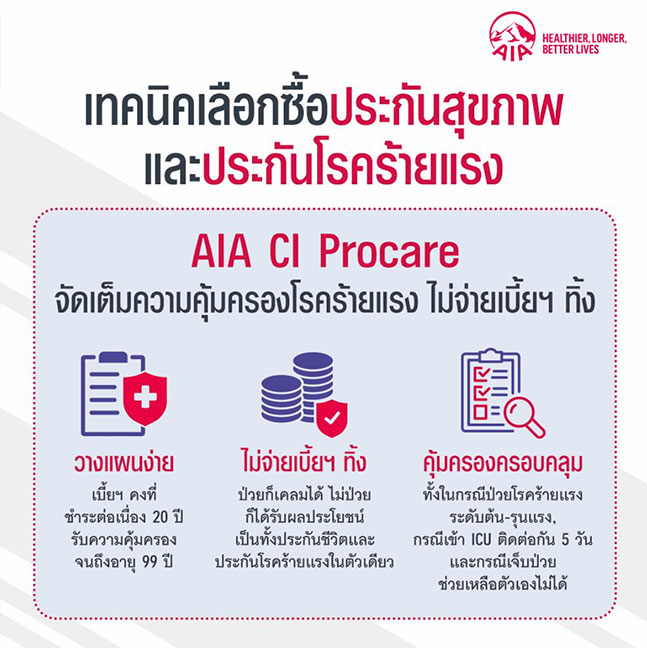

มนุษย์เงินเดือนคนไหนสนใจ และกำลังมองหาประกันสุขภาพคุ้มค่าระยะยาว จัดเต็มความคุ้มครองโรคร้ายแรง ขอแนะนำ AIA CI Procare แบบประกันภัยหลักที่คุ้มครองชีวิตและโรคร้ายแรง