ช่วงเวลาใกล้ขึ้นปีใหม่เป็นโอกาสที่หลายคนตั้งปณิธานปีใหม่ โดยการตั้งเป้าหมายไม่เพียงแค่เรื่องสุขภาพหรือความสัมพันธ์ แต่ยังควรรวมถึง “เป้าหมายทางการเงิน” ที่สำคัญอีกด้วย อย่างไรก็ตาม หลายคนอาจตั้งเป้าหมายที่ไม่ชัดเจนหรือทำยากเกินไป จนทำให้รู้สึกท้อและล้มเลิกกลางคัน บทความนี้จะแนะนำวิธีการตั้งเป้าหมายทางการเงินให้สำเร็จและนำไปปฏิบัติได้จริง

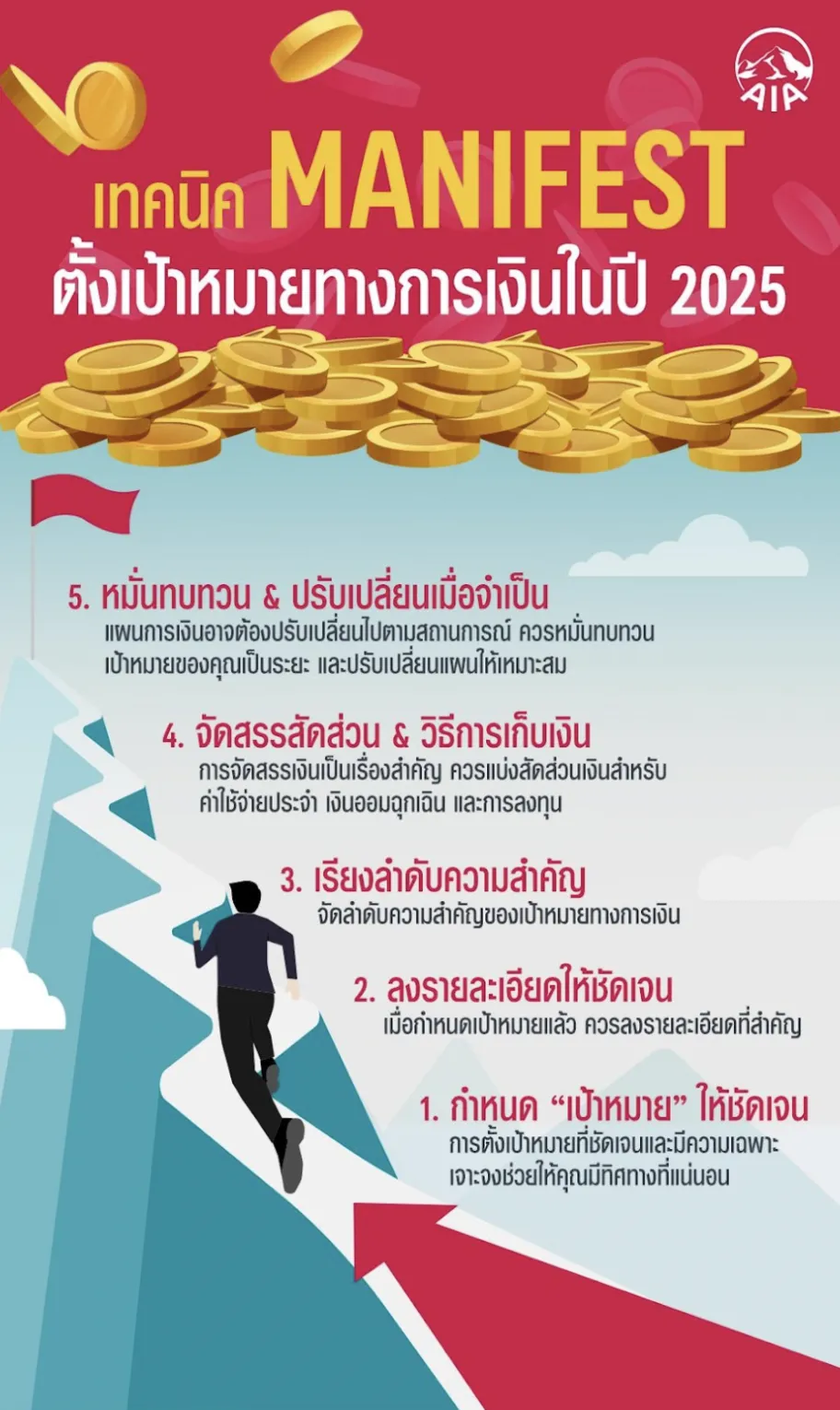

1. กำหนด “เป้าหมาย” ให้ชัดเจน

การตั้งเป้าหมายที่ชัดเจนและมีความเฉพาะเจาะจงช่วยให้คุณมีทิศทางที่แน่นอน เช่น แทนที่จะบอกว่า “อยากมีเงินเก็บ” ลองระบุให้ชัดเจนขึ้น เช่น “อยากเก็บเงิน 100,000 บาทภายในสิ้นปีนี้” เพื่อให้สามารถวางแผนการทำตามเป้าหมายได้

2. ลงรายละเอียดให้ชัดเจน

เมื่อกำหนดเป้าหมายแล้ว ควรลงรายละเอียดที่สำคัญ เช่น ระยะเวลาที่ต้องการบรรลุเป้าหมาย และงบประมาณที่สามารถใช้ได้ การวางแผนเหล่านี้ช่วยให้เป้าหมายมีความเป็นไปได้และวัดผลได้ง่ายขึ้น

3. เรียงลำดับความสำคัญ

จัดลำดับความสำคัญของเป้าหมายทางการเงิน เช่น การจ่ายหนี้ควรมาเป็นอันดับแรก จากนั้นค่อยวางแผนเพื่อเงินออมและการลงทุน วิธีนี้ช่วยให้คุณสามารถโฟกัสไปที่เป้าหมายที่สำคัญที่สุดก่อน ลดความเครียดจากการพยายามทำทุกอย่างพร้อมกัน

4. จัดสรรสัดส่วน & วิธีการเก็บเงินการจัดสรรเงินเป็นเรื่องสำคัญ ควรแบ่งสัดส่วนเงินสำหรับค่าใช้จ่ายประจำ เงินออมฉุกเฉิน และการลงทุน เช่น ใช้กฎ 50/30/20 ที่แนะนำให้ใช้ 50% กับค่าใช้จ่ายจำเป็น 30% กับความต้องการส่วนตัว และ 20% สำหรับเงินออมและการลงทุน นอกจากนี้ คุณยังสามารถเลือกวิธีการเก็บเงินที่เหมาะสมกับตัวเอง เช่น ฝากออมทรัพย์หรือลงทุนในกองทุนรวม

5. หมั่นทบทวน & ปรับเปลี่ยนเมื่อจำเป็นแผนการเงินอาจต้องปรับเปลี่ยนไปตามสถานการณ์ ควรหมั่นทบทวนเป้าหมายของคุณเป็นระยะ และปรับเปลี่ยนแผนให้เหมาะสม เช่น หากพบว่ามีเหตุฉุกเฉินที่ต้องใช้เงิน ควรปรับแผนการออมให้สอดคล้องกับสถานการณ์ปัจจุบัน

วางแผนการเงินไปพร้อมสุขภาพเพื่อความมั่นคงที่ยั่งยืนการมีวินัยทางการเงินเป็นสิ่งสำคัญ แต่การดูแลสุขภาพก็ไม่ควรมองข้าม สำหรับผู้ที่ต้องการความคุ้มครองชีวิตและมีโอกาสได้รับผลตอบแทนจากการลงทุน ประกันชีวิตแบบยูนิตลิงค์ เช่น AIA Issara Plus (Unit Linked) อาจเป็นตัวเลือกที่เหมาะสม เนื่องจากเป็นประกันชีวิตควบการลงทุนที่มีความยืดหยุ่นสูง สามารถปรับเปลี่ยนได้ตามช่วงชีวิต ไม่ว่าจะเป็นการเพิ่ม/ลดความคุ้มครอง การเพิ่ม/ถอนเงินออม หรือแม้แต่การหยุดพักชำระเบี้ยฯ*

ประโยชน์ที่จะได้รับจาก AIA Issara Plus (Unit Linked)

ความคุ้มครอง

เน้นตอบสนองความต้องการด้านความคุ้มครองชีวิต เพราะ AIA Issara Plus (Unit Linked) ให้ความคุ้มครองชีวิตสูงกว่า เมื่อจ่ายเบี้ยเท่ากับประกันชีวิตแบบทั่วไป

มีความยืดหยุ่นสูง

สามารถปรับเปลี่ยนความคุ้มครองและเบี้ยประกันภัยได้ ไม่ว่าจะเพิ่ม/ลดความคุ้มครอง เพิ่ม/ถอนเงินออม หรือพักจ่ายเบี้ยฯ เป็นต้น เพื่อให้ผลประโยชน์และภาระการจ่ายเบี้ยสอดคล้องกับความต้องการและสถานะทางการเงินในปัจจุบันของลูกค้า

สัญญาเพิ่มเติม UDR

สามารถแนบสัญญาเพิ่มเติมแบบชำระค่าการประกันภัย โดยการขายคืนหน่วยลงทุน (UNIT DEDUCTING RIDER) ได้แก่ AIA HEALTH HAPPY-UDR / H&S-UDR / AIA H&S EXTRA-UDR / AIA HB EXTRA-UDR / AIA CI-UDR / AIA CI PLUS-UDR และ AIA HEALTH CANCER-UDR

สัญญาเพิ่มเติม PPR

อุ่นใจเพิ่มขึ้นสามารถซื้อสัญญาเพิ่มเติมแบบ PPR ได้ (สัญญาเพิ่มเติม PPR)

การปรับสัดส่วนการลงทุน

การปรับสัดส่วนกองทุนอัตโนมัติ เพื่อคงสัดส่วนการจัดสรรการลงทุนต่างๆ ตามวัตถุประสงค์ที่ผู้เอาประกันภัยกำหนดไว้ให้คงเดิม

ผลตอบแทนจากการลงทุน

มีโอกาสได้รับผลตอบแทนจากการลงทุนที่มากกว่าประกันชีวิตทั่วๆไปด้วยการเลือกลงทุนในกองทุนจาก บลจ ชั้นนำที่ได้คัดสรรโดยเอไอเอ (ดูรายชื่อกองทุน)*ภายใต้เงื่อนไขที่ระบุในกรมธรรม์